Últimas entradas primeras salidas: El método UEPS en la gestión de inventarios

Las últimas entradas, primeras salidas (UEPS), es un método de gestión de inventarios. Se enfoca en vender los productos más recientes primero. Se utiliza en diferentes contextos, como informática, contabilidad y transporte marítimo. Su objetivo es facilitar la organización y la valoración de los inventarios, así como optimizar los costos de transporte. LIFO es un término ampliamente utilizado en distintas áreas comerciales.

Importancia de las políticas de inventario en el almacén

La correcta gestión de inventarios en un almacén es crucial para garantizar el adecuado control y distribución de los recursos disponibles. Las políticas de inventario establecen las pautas y procedimientos necesarios para llevar a cabo esta tarea de manera eficiente y efectiva.

Ventajas del método UEPS en la gestión de inventarios

- Permite una mayor organización y control en el manejo de los productos.

- Optimiza la rotación de inventario al vender los productos más recientes primero.

- Facilita la identificación y seguimiento de los productos en el almacén.

Usos del método UEPS en diferentes contextos

- En el sector comercial, el método UEPS se aplica para gestionar de manera eficiente el inventario y minimizar pérdidas.

- En el ámbito logístico, permite una distribución más eficaz de los productos y una mejor planificación de la demanda.

- En la industria manufacturera, ayuda a evitar la obsolescencia de productos y a maximizar la rentabilidad.

Método UEPS: concepto y aplicación en el inventario

El método UEPS, también conocido como LIFO (Last In, First Out), se basa en la premisa de vender los productos más recientes antes que los anteriormente adquiridos. Este enfoque tiene diversas aplicaciones en la gestión de inventarios, contribuyendo a optimizar procesos y costos.

Descripción del método UEPS

- Consiste en dar prioridad a los productos más recientes para su salida, lo que implica que los artículos adquiridos en últimas fechas son los primeros en venderse.

- Este método se emplea principalmente en situaciones donde se requiere una rotación constante de inventario, garantizando que los productos más nuevos permanezcan en circulación.

Características del método UEPS en la valoración de inventarios

- Al valorar el inventario bajo el método UEPS, se considera que los productos más recientes tienen un costo más actualizado, lo que puede influir en la rentabilidad del negocio.

- Esta estrategia permite reflejar de manera más precisa los costos de adquisición en los registros contables, facilitando la toma de decisiones financieras.

Ejemplos de aplicación del método UEPS en la práctica

- En el sector alimenticio, el método UEPS se utiliza para priorizar la venta de productos frescos, asegurando que los artículos con una mayor vida útil sean comercializados primero.

- En el ámbito de la moda, las tiendas implementan el método UEPS para dar salida a las colecciones más recientes, manteniendo un flujo constante de mercancía actualizada.

El método UEPS en el ámbito informático y contable

Aplicación del método UEPS en la organización de datos informáticos

En el ámbito informático, el método UEPS se utiliza para organizar datos de forma eficiente. Al emplear el principio de últimas entradas primeras salidas, se garantiza que la información más relevante esté siempre disponible y sea accesible de manera rápida.

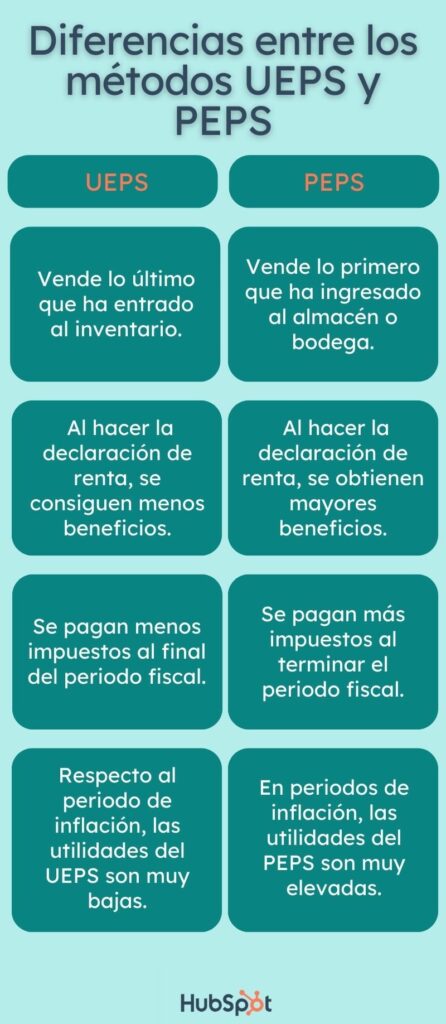

Ventajas fiscales del método UEPS en contabilidad

En el campo contable, el método UEPS ofrece beneficios fiscales significativos. Al considerar que los productos más recientes son los primeros en ser vendidos, se tiene la oportunidad de registrar menores costos de inventario y, en consecuencia, pagar menos impuestos.

Comparativa del método UEPS con otras políticas de inventario

- El método UEPS, al priorizar la venta de productos recientes, permite una gestión más eficiente de los inventarios en comparación con otros métodos.

- La contabilidad bajo el enfoque UEPS facilita la identificación de costos y control de inventario de manera más precisa en relación con otras políticas.

- La aplicación del método UEPS en el ámbito informático y contable se traduce en una mayor transparencia y claridad en la gestión de activos y costos.

El término LIFO en el transporte marítimo y sus implicaciones

Definición de Liner In Free Out (LIFO) en el transporte marítimo

El término LIFO, conocido como Liner In Free Out, se refiere a la distribución de costos en un contrato de transporte marítimo. Bajo este término, el armador tiene la responsabilidad de cargar la mercancía en el barco, mientras que los costos de descarga corren por cuenta del dueño de la carga. Esta distribución de responsabilidades es común en contratos de transporte marítimo para garantizar una claridad en los acuerdos y evitar malentendidos.

Responsabilidades en los costos de carga y descarga bajo el término LIFO

Bajo el término LIFO, el transporte marítimo establece claramente las responsabilidades de cada parte en cuanto a los costos de carga y descarga. El armador se compromete a cargar la mercancía en el barco de forma segura y eficiente, mientras que el dueño de la carga asume los gastos relacionados con la descarga en el puerto de destino. Esta división de responsabilidades garantiza una operación fluida y eficaz, evitando disputas y confusiones entre las partes involucradas.

Ejemplos de contratos de transporte que utilizan el término LIFO

- Contrato de transporte de contenedores: En este tipo de contrato, el término LIFO se aplica para definir quién es responsable de los costos de carga y descarga de los contenedores en el transporte marítimo. El armador se encarga de la carga de los contenedores en el barco, mientras que el dueño de la carga asume los costos de descarga en el puerto de destino.

- Contrato de transporte de mercancías a granel: En el transporte de mercancías a granel, el término LIFO establece que el armador es responsable de la carga de la mercancía en el buque, mientras que el dueño de la carga debe hacerse cargo de los costos de descarga en el puerto designado.